洋河三季度低于预期的背后 是战略棋局

时间:2019-11-05 10:10:09来源:中国品牌酒网 作者:醉八仙点击: 13

文 | 鲤小明、小象冒冒

西楚霸王这一世,只打过一次败仗。可仅仅一次,就让这个一直以来高高在上的贵族英雄败落。而刘邦,这个在鸿门宴前只会反复问“为之奈何”的人,却在这场宴席之上暗中逆转乾坤,造就了历史的转折。

在霸王的大军压制下,面对项伯的邀请,张良却没有放弃这个看似已经“落下风”的领袖,反而主动告知,并与其提前谋划。

此时的洋河,在他人看来,仿佛也似乎落了下风。

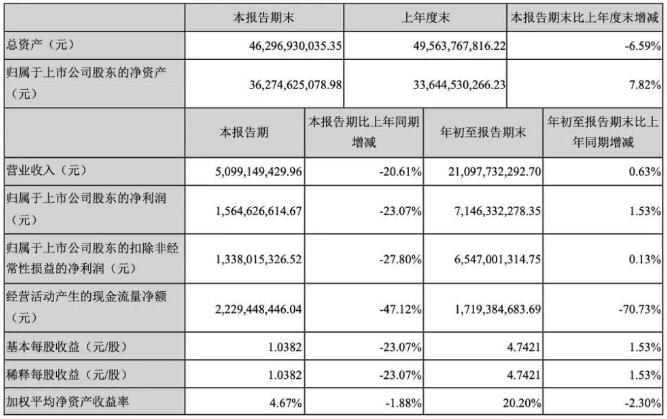

2019年,洋河前三季度实现营业收入211亿元,同比+0.6%;实现归母净利润71亿元,同比+1.5%。而其中第三季报却收入51亿元,同比-21%;归母净利润15.7亿元,同比-23%,业绩略低于预期。

尽管,洋河第三季度的业绩增长放缓,但是,2019Q3季报中的多项数据,却向外界表露出,洋河并没有因为业绩压力而停止去库存的脚步。

来自企业官方分析,此次洋河业绩增长放缓,源于公司自身采取的主动控货、渠道调整等措施。同时,在财报发布同时,洋河也公布为期一年的股权激励方案。

不畏业绩收缩,主动调整策略,这一行动,似乎正如鸿门宴上不畏一时身处下风而积极谋划全局的刘邦,显出了洋河企业目光的长远。在变幻莫测的商业战场中,谁的眼光更长远、谁更顾全大局,谁才能获得最后的成功。

洋河此番战略调整,正对应了这句话:懂得深谋远计,才能做到“细水长流”。

01

放缓步伐背后的“战略棋局”

其实近10年来,洋河的净利润复合增长率在业内都是首屈一指,远超于行业平均水平。但高速的增长同时也给经销渠道管理带来了巨大挑战,业绩不理想的情况应早有预料。

今年初,洋河的营销渠道压力初现。一向被誉为经销渠道经营能力行业第一的洋河,在近十年的高速增长下,难免有些“消化不良”。

根据三季报显示,在渠道压力初现之时,洋河并没有进一步向经销商压货以保证业绩表现优秀,而是及时采取了控货和渠道调整的战略。

洋河方表示:“我们很清楚,只要控货就会引发业绩下滑,业绩下滑就会带来各方面的压力。但我们同时也很清楚,只有勇敢的面对问题,务实地解决问题,才会有更加美好的未来。”

绩增速放缓的背后,其实是洋河在看清当下压力后下的一盘“战略大旗”。

针对洋河的省内海、天产品老化、渠道利润低、渠道推力不足等问题,今年6月,洋河开始对海、天、梦等主导产品实行全面控货。去库存、理价格,帮助经销商解决遗留问题,调动经销商积极性。

但经8月份调研后发现,控货仍未达到预期目的,二季度库存仍是略高。因此,公司在三季度继续实施控货政策,对渠道进行调整,部分产品停货,特别是在中秋旺季的配额上进行了调整,以降低渠道库存、控货挺价。此番调整是对三季度的业绩造成较大影响的主要原因。

目前,洋河的对渠道和库存的调整仍在进行中,已有初步成效。公司的总渠道库存有所下降,由之前的最高3到4个月消化至当前2个月出头,预计年底能消化至1到1.5月,达到合理库存区间,同时主力产品价格有所提升,厂商关系有所缓和,经销商信心也有所恢复。

放缓脚步、主动调整,是对过去高速发展中积累的营销问题而进行的阶段性调整。做出此番行动,可以看出洋河并没有掩盖自身发展存在的问题,而是希望通过短期的有效调整解决好问题,重回高质量的健康发展通道。

02

“战略收缩”背后的强势产品线

面对这场“战略收缩”,洋河似乎没有丝毫的畏惧。这般自信的底气源自何方?其实从其多年的发展中已可知一二。

起源于隋唐,隆盛于明清,曾入选皇室贡酒,洋河酒可谓历史悠久,素有"福泉酒海清香美,味占江淮第一家"的美誉。

2003年,洋河以味为主的绵柔型白酒质量新风格,成为白酒行业争相跟随的时尚风向标。

作为白酒行业的头部企业,洋河在保证产品优秀品质的同时,又推出了“梦之蓝”“天之蓝”“海之蓝”“洋河大曲”“洋河绝世风华”等各具特色的系列产品,“梦之蓝”也在华东及华中诸省有着众多忠实消费者。实现了产品差异化,洋河也争取到了不同的消费群体,极大地扩展了市场。

同时,洋河也在品牌的高端化路上不断前行。过去十年的持续投入和市场运作,已成为全国性的次高端白酒品牌。而且早在半年前,洋河就设立了“双沟高端品牌事业部”。

在2019年3月,双沟高端品牌“苏酒头排酒”上市。7月,苏酒集团(洋河股份)宣布增设共13个高端品牌事业部分公司,针对高端产品设立十多个专项高端品牌分公司。由此可见,洋河仍在在不断发展自身的高端白酒市场。

根据此次放出的消息,洋河的重心将向梦之蓝转移,梦之蓝作为独立品牌宣传,以梦之蓝带动蓝色经典系列。实际上,双名酒品牌营销、线上线下健全的销售网络、后勤保障能力等多年积累的优势,构筑成了洋河的护城河。

短期看,省内收入增长面临压力,中长期看,调整到位有利于公司更为良性地发展。在十几年铸造的“护城河”保护下,洋河的把控能力已显示出来,渠道调整已有一定效果,完成调整转型将为不久。

03

低资产负债率,蓄势高质量增长

据洋河财报显示,前三季度公司实现营收210.98亿元,同比增长0.63%;归属于上市公司的净利润71.46亿元,同比增长1.53%。业绩虽有所放缓,但值得注意的是,一些关键财务指标正在得以优化。

从数据对比中不难发现,洋河三季度存货为98.02亿元,而二季度为128.91亿元,库存的明显下降,表明洋河在三季度加大去库存力度后,成效已开始显现。

同时,应收票据期末余额也较上年末大幅下降60.50%,资产负债率也较上年同期下降了6个百分点,降为21.68%。在今年非金融类整体资产负债率逆势上升至61.52%的背景下,这些数据的变化不仅表明表明洋河的营收质量正在得以提升,也充分展示出了资产质量的优异性。

而从这些指标的变化,结合管理层此前提出要通过此次改革打造更高质量增长的诉求,对洋河管理层而言,显然他们的关注点已不再拘泥于“量”的扩张,而是更注重“质”的提升。毕竟,有质的提升,往往才能更好的支撑量的扩张。

04

现金充足促稳定,股权回购亮信心

市场信心,永远是一个企业在面对所有坎坷时最牢不可破的精神支柱。

在公布三季报的同时,洋河公布了回购部分社会公众股份的方案:拟以10-15亿元回购股份,回购价格不超过135元/股。以净价买入的方式,回购股份用于进行股权激励或员工持股计划。

尽管目前洋河在激烈的市场竞争下出现了短暂的增长减缓,但此番举措,显然表明了洋河公司对未来发展的信心。同时,这一方案也有利于进一步完善激励机制,调动企业核心骨干积极性,增强员工活力,提高团队凝聚力,共同面对当前的营销调整,为洋河未来的发展积蓄力量。

虽然当前洋河的股票价格不甚理想,但从此次坚定地进行调整策略和推行员工激励方案可以看出,洋河此次解决以往市场问题后企稳的信心。

不畏一时的低头,多谋善断,是刘邦暗中逆转乾坤的关键。而不畏一时“收缩”,目光长远,坚定解决自身问题,也终将带领洋河走出暂时的困境。

此时,洋河需要的是深度调整的时间,将问题彻底梳理解决。纵观整个白酒行业,洋河依然是业内能力一流的公司。 跳跃之前总有深蹲,在认清市场状况、积极调整的长远布局下,洋河暂时的业务增长放缓必将过去,迎来长远发展。

-

05-10埃林哲助力大昌行食品工业ERP项目正式启动!

-

04-28一季度销售增长超30% 广药集团旗下王老吉凉茶实现高速增长

-

04-12伊例家第六届打酱油节暨赏千株百年古牡丹花树季在新沂盛大开幕!

-

04-053000亿酱酒红利,春糖潭酒会招商开启!

-

04-053000亿酱酒红利,春糖潭酒会招商开启!

-

06-17坚定两位数增长目标,今年五粮液将重点推进数字酒证产品

全站头条

- 1 2022年“中国农民丰收节”江西活动开启 江西稻浪潮涌庆丰收

- 2 3000亿酱酒红利,春糖潭酒会招商开启!

- 3 3000亿酱酒红利,春糖潭酒会招商开启!

- 4 洋河三季度低于预期的背后 是战略棋局

- 5 集结!“湘酒军团”突围在即

- 6 茅台国际化为什么能?全球视野、文化"加持"、品质为基

- 7 洋河股份2020年展现品牌实力,数据背后凸显三大优势

- 8 坚定两位数增长目标,今年五粮液将重点推进数字酒证产品

- 9 暴涨暴跌过后 茅台能不能买?

- 10 黔酒中国行--2019贵州将全力打造世界酱香白酒产业基地核心区!

- 11 定义中国鸡尾酒,这次国家事件让汾酒鸡尾酒出了名!

- 12 为什么加水白酒假科普能掀起这么大浪

- 13 伊例家第六届打酱油节暨赏千株百年古牡丹花树季在新沂盛大开幕!

- 14 一季度销售增长超30% 广药集团旗下王老吉凉茶实现高速增长

- 15 埃林哲助力大昌行食品工业ERP项目正式启动!